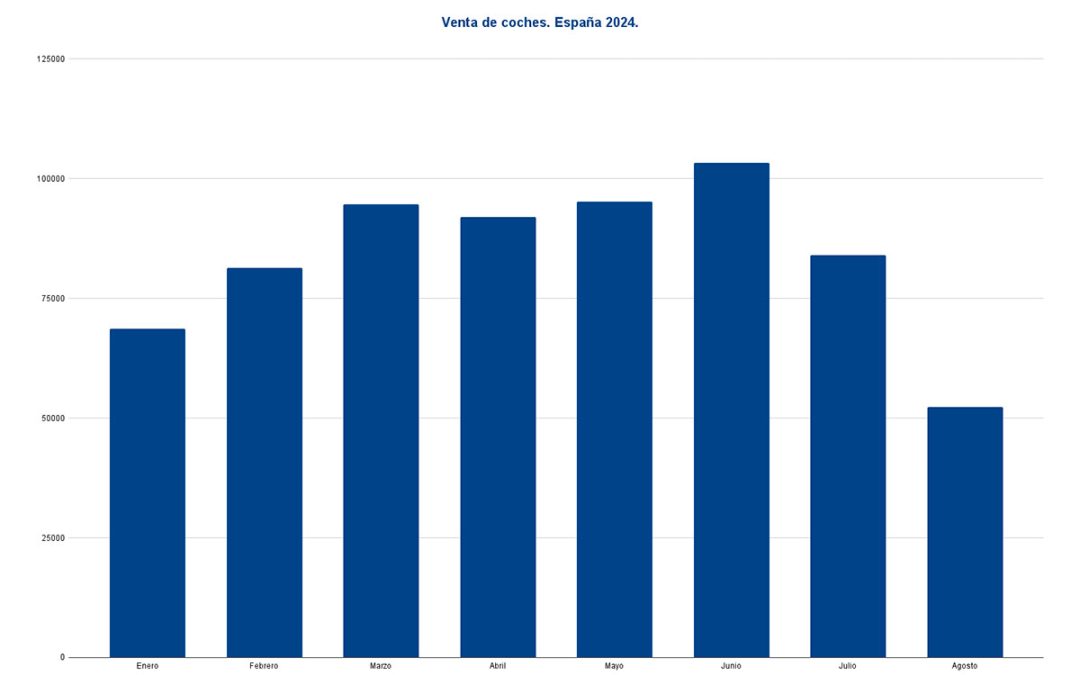

El mercado total de coches ha caído este agosto de 2024 un 6,5 % con relación a agosto de 2023, dato que confirma la desaceleración del crecimiento una vez superado el primer cuatrimestre de este año. En el acumulado de los cuatro primeros meses, el crecimiento fue robusto y a finales de abril, en 2024, se habían matriculado un 7,8 % más de coches que en 2023.

Sin embargo, en el segundo cuatrimestre las ventas se han desinflado, con crecimientos siempre inferiores al 5% con relación al mismo periodo de 2023, hasta llegar a agosto en el que las matriculaciones han descendido un fuerte 6,5 %. El principal detonante de este comportamiento en el segundo cuatrimestre ha sido las operaciones de compra realizadas por empresas de alquiler, que crecieron mucho en el primer cuatrimestre del año y se han desacelerado notablemente en este segundo periodo. La respuesta del mercado de particulares y empresas ha sido menos volátil.

| Mercado Total 2024 de turismos SUV y todoterreno. Unidades vendidas | |||

| Enero – Abril | Mayo – Agosto | Enero – Agosto | |

| 2024 | 336.726 | 334.825 | 671.551 |

| 2023 | 312.726 | 329.854 | 642.580 |

| Porcentaje de crecimiento | +7,8 | +1,4 | +4,5 |

En el primer cuatrimestre de 2024 se vendieron en España 336.726 coches, en tanto que en 2023 se habían vendido 312.315 unidades, según datos de Ideauto. Esta diferencia supone un crecimiento del 7,8 %, como he mencionado antes. En abril las ventas crecieron un 23,1 %, cifra abultada por el efecto de Semana Santa, pero que mostraba en todo caso una gran fortaleza de la demanda.

Sin embargo, a partir de abril, esa fortaleza desapareció. En el segundo cuatrimestre de 2024 se han vendido 334.825 coches, sólo un 1,4% más que los 330.265 coches que se vendieron en el segundo cuatrimestre de 2023. como veremos a continuación, a pesar del fuerte crecimiento del turismo, las empresas de alquiler han contribuido ostensiblemente menos durante este segundo cuatrimestre.

El mercado de particulares mantiene el empuje

El único canal de ventas que ha crecido durante el mes de agosto de 2024 es el de particulares, cuyo volumen se ha incrementado un 2,7 %, hasta alcanzar 30.642 unidades. Agosto, en general, en todos los canales, es un mes en el que se produce un bajo volumen de ventas. Tiene mucho más interés ver la evolución por cuatrimestres, que permite soslayar influencias estacionales.

En la tabla de debajo se aprecia claramente que la fuerte desaceleración del mercado con relación a 2023 se basa principalmente en la evolución de las ventas a alquiladores, que en el primer cuatrimestre aumentaron un 52,6 % y en el segundo cuatrimestre únicamente un 14,7 por ciento. En el acumulado de 2024 hasta agosto, se han matriculado 151.866 unidades destinadas a empresas de alquiladores de coches, cifra que supone un incremento del 32,6 % con relación a 2023. En cifras absolutas, este canal ha absorbido 37.324 coches más que hace un año.

| Ventas por canales | |||

| Particular | Empresa | Alquilador | |

| Enero – Abril 2024 | 141.162 | 113.178 | 82.386 |

| Enero – Abril 2023 | 128.934 | 129.397 | 53.984 |

| Porcentaje de crecimiento | 9,5 | -12,5 | 52,6 |

| Mayo – Agosto 2024 | 146.969 | 118.376 | 69.480 |

| Mayo – Agosto 2023 | 140.000 | 129.707 | 60.558 |

| Porcentaje de crecimiento | 5,0 | -8,7 | 14,7 |

| Enero – Agosto 2024 | 288.131 | 231.554 | 151.866 |

| Enero – Agosto 2023 | 268.934 | 259.104 | 114.542 |

| Porcentaje de crecimiento | 7,1 | -10,6 | 32,6 |

Comparo este año récord de turismo en España con 2019, porque 2019 fue el último año normal antes de la pandemia y 2024 el primero normal después de la pandemia (sin casos masivos de infecciones relevantes, sin crisis aguda de microprocesadores y sin problemas logísticos desestabilizantes).

De enero a agosto de 2019 se vendieron 204.538 turismos y SUV a las empresas de alquiler de vehículos frente a las 151.866 unidades vendidas este año. Una caída superior al 25 %, a pesar de que este año está previsto marcar un récord en la llegada de visitantes foráneos, y superar las llegadas registradas en 2019 (anterior récord) en alrededor de un 15 %. ¿Qué ocurre con los visitantes foráneos? ¿Alquilan menos coches que en el pasado? ¿Los alquilan menos días? ¿Se trata de un error de previsión de las empresas de alquiler? ¿O de una gestión más eficiente, con menos tiempos muertos entre alquileres?

Un 25 % menos de coches nuevos que en 2019

Mayor relevancia tiene la caída del canal de ventas a particulares en este dato comparado. En lo que llevamos de 2024 se vende un 27 % menos de coches a particulares de los que se vendían en 2019. En el conjunto del mercado, en 2024 se venden tres coches por cada cuatro que se vendían en 2019.

| Ventas por canales. Comparativa 2024 – 2019 | |||

| Particular | Empresa | Alquilador | |

| Enero – Abril 2024 | 141.162 | 113.178 | 82.386 |

| Enero – Abril 2019 | 190.552 | 138.707 | 107.069 |

| Porcentaje de crecimiento | -25,9 | -18,4 | -23,1 |

| Mayo – Agosto 2024 | 146.969 | 118.376 | 69.480 |

| Mayo – Agosto 2019 | 204.503 | 145.349 | 97.469 |

| Porcentaje de crecimiento | -28,1 | -18,6 | -28,7 |

| Enero – Agosto 2024 | 288.131 | 231.554 | 151.866 |

| Enero – Agosto 2019 | 395.055 | 284.056 | 204.538 |

| Porcentaje de crecimiento | -27,1 | -18,5 | -25,8 |

(Fuente: Ideauto)

Puede resultar de interés analizar el canal de empresas, porque en 2024 se cumplen cinco años desde 2019, el mejor de los últimos cinco años de matriculaciones. Cinco años es el plazo habitual de los acuerdos de renting de las grandes empresas que facilitan coches a sus directivos mediante este formato. Presumiblemente, después de cinco años, los directivos con coches de empresa tendrían que renovar sus coches, por lo que tendrían que renovarse muchas de las entregas realizadas en 2019.

No dispongo de datos exactos de renting, pero por las informaciones publicadas los contratos de renting a empresas no se han reducido en los últimos años. Por este motivo, aventuro la hipótesis de que hayan caído fuertemente las automatriculaciones de los concesionarios y que un porcentaje importante de esta caída se deba a esta nueva estrategia comercial.

(En los próximos días publicaré datos por tipos de propulsión y también datos por marcas)

Últimos Comentarios